Im Mittelpunkt dieses Beitrages stehen die Möglichkeiten, die der Einsatz von geeichten Waagen für das erdachte Geschäftsmodell „Digitaler Glascontainer“ eröffnet. Dabei wird beispielhaft aufgezeigt, wie Unternehmen die Strukturen neuer Geschäftsmodelle abbilden können. Es ist der fünfte Beitrag der Blog-Reihe Entwicklung von Digitalisierungsszenarien am Beispiel der Geschäftsmodell-Idee „Digitaler Glascontainer“.

Inhalte des Beitrags

- Hintergrund

- Überlegungen zur Inrechnungstellung von Gewicht

- Digitalisierungsszenario 6: Einsatz von geeichten Waagen

- Digitalisierungsszenario 7: Ergänzung einer Abrechnungsfunktion

- Ausblick

Hintergrund

Die Erstellung von Digitalisierungsszenarien bildet die Brücke zwischen der ausgearbeiteten Idee des neuen hybriden Geschäftsmodells und den ersten Schritten zur Implementierung des Geschäftsmodells. Die Szenarien skizzieren dabei unterschiedliche Ausbaustufen des Geschäftsmodells und legen die jeweiligen Strukturen offen. Weitere Informationen zum Vorgehen enthält die Einführung.

In diesem Beitrag wird das sechste und siebte Digitalisierungsszenario beschrieben. Zuerst wird ein Digitalisierungsszenario entworfen, das die genaue Gewichtsermittlung der verladenen Menge durch den Einsatz von geeichten Waagen ermöglicht. Damit sind die wesentlichen Vorgaben für eine Rechnungsstellung anhand des ermittelten Gewichtes erfüllt. Im siebten Digitalisierungsszenario wird das Modell daher um eine Abrechnungsfunktion erweitert.

Überlegungen zur Inrechnungstellung von Gewicht

Wenn wir davon ausgehen, dass erstens eine gewichtsgenaue Entsorgung (dargestellt am Beispiel Glasentleerung von Containern) prinzipiell möglich ist und dass es die beschrieben Potenziale für weitere Anwendungen gibt, die diesem Szenario folgen und zweitens wir uns Anwendungen anschauen, die prinzipiell vergleichbare Abläufe abbilden, stellt sich nicht nur die Frage der Genauigkeit der Messung (eine Frage an die technischen Partner im Projekt, die wir als gelöst betrachten können), sondern die Frage der Verlässlichkeit der dortigen Werte. So ist es beispielsweise bei der Lieferung von Flüssiggas an Haushalte und landwirtschaftliche Betriebe so, dass ein Zähler die genaue Liefermenge auf Basis eines geeichten Instrumentes ermittelt. Der Kunde erhält einen Beleg, auf dem die genaue Liefermenge dokumentiert ist, die wiederum als Grundlage zur Rechnungsstellung des Lieferanten dient (beide Seiten, d.h. Lieferant und Kunde verlassen sich auf einen geeichten Messprozess).

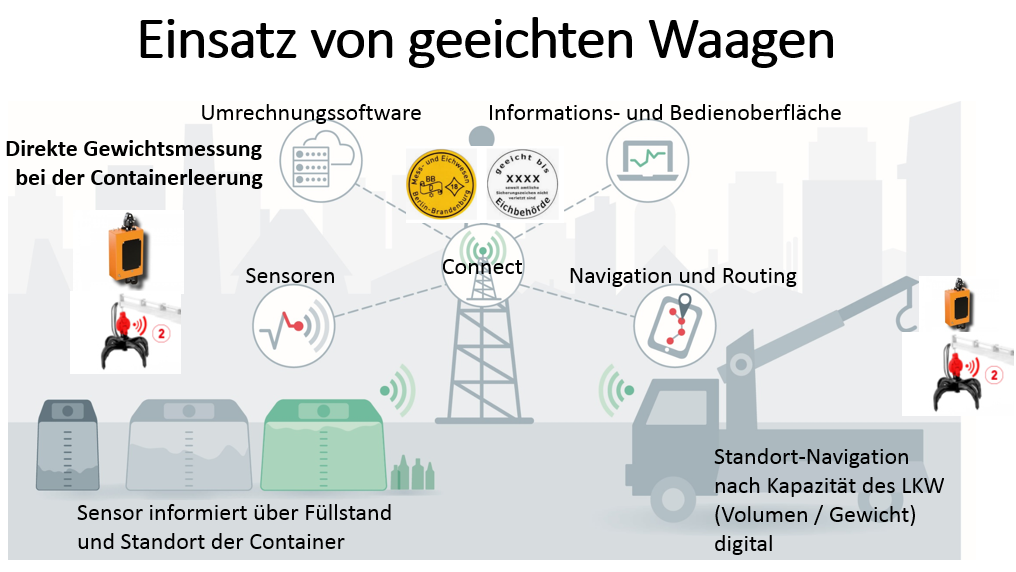

Digitalisierungsszenario 6: Einsatz von geeichten Waagen

Abbildung 6 (Teil 5) stellt die Kombination aus Füllstand, Menge, Gewicht und Routing nach Kapazität, Eichung dar, d.h. in dem dortigen Szenario haben wir ein Modell, welches die bisherigen Parameter durch eine formal-hoheitliche Komponente ergänzt und eine gute Basis für eine „Bepreisung“ in einem möglichen Geschäftsmodell liefert.

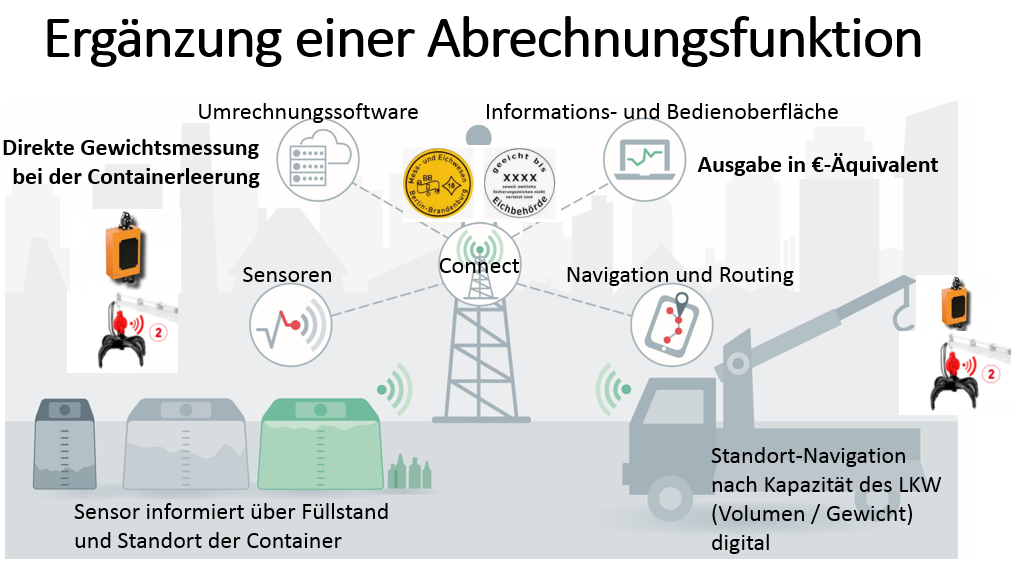

Digitalisierungsszenario 7: Ergänzung einer Abrechnungsfunktion

Wesentliche Elemente eines Geschäftsmodells betreffen das Erlösmodell, d. h. die Frage wie im jeweiligen Vorhaben denn Umsatz generiert und Geld verdient werden soll. Um diese Komponente in unseren Überlegungen nicht außer Acht zu lassen, ist in Abbildung 6 (Teil 5) zusätzlich noch die Möglichkeit einer Umrechnung in ein €-Äquivalent vorgesehen. Das bedeutet, dass auf Basis der erhobenen und gemessenen Werte (überprüft und gewährleistet durch den Eichprozess) automatisch ein Geldbetrag ausgewiesen werden kann, der entweder als Rechnung / Gutschrift eingesetzt wird oder zur Direktverrechnung geeignet ist.

Hier bedienen wir uns des einfachen Beispiels an einer deutschen Standardzapfsäule an der Tankstelle: Der Kunde oder die Kundin tankt an der Säule, die mit einer geeichten Durchflussanzeige in Litern versehen ist, die gewünschte Menge an Kraftstoff. Diese Menge an Kraftstoff wird automatisch zum jeweils ausgewiesenen Tagespreis pro Liter in eine Gesamtsumme umgerechnet, die dann entweder bar, per EC- oder Kreditkarte, bei Firmen- oder Flottenkunden auch auf Rechnung, bezahlt wird.

In unserem Beispiel (Abbildung 7 (Teil 5)) wäre es also möglich, so die notwendigen Parameter vorhanden, gemessen und bekannt sind, am Ende des Prozesses einen Erlöswert auszuweisen, der sich im Detail auf die exakte Menge des abzurechnenden Materials bezieht.

Ausblick

In Kürze folgt der letzte Beitrag dieser Blog-Reihe. Er zieht ein Fazit und gibt einen Ausblick auf die nun folgenden Tätigkeiten zur Umsetzung des Geschäftsmodells.